Výsledek: 19%, Test/kvíz: Účtová skupina 38 - Přechodné účty aktiv a pasiv, Pavel Zábojník

Průměrné % dosažené uživateli webu: 55%

1/9

Jaký je hlavní rozdíl mezi Výdaji příštích období a Dohadnými účty pasivními?

Maximální možný zisk na otázce: 11%

Průměr dosažený uživateli webu: 11%

Tyto položky se v praxi často pletou, protože mají řadu společného:

- jsou jedním z institutů naplňujících tzv. akruální bázi účetnictví, kdy je o nákladech (a výnosech) potřeba účtovat do období, s nímž časově a věcně souvisí

- v běžném období je na má dáti zaúčtován druhově příslušný nákladový účet souvztažně s účtem v rámci účtové skupiny 38 – Přechodné účty aktiv a pasiv

- u obou je v okamžiku účtování znám účel transakce a období, ke kterému se váže

Největším rozdílem je přesnost znalosti částky, které se transakce týká. U výdajů příštích období je tato částka známá, u dohadných účtů pasivních ji lze pouze odhadovat.

2/9

Komplexní náklady příštích období jsou v rozvaze součástí

Maximální možný zisk na otázce: 11%

Průměr dosažený uživateli webu: 7%

Komplexní náklady příštích období jsou položkou časového rozlišení, která v rozvaze spadá do aktiv a je o něm účtováno tehdy, kdy jsou různé prvotní náklady či výdaje (např. mzdy, služby, spotřeba materiálu, cestovné aj.) vynaložené za určitým společným účelem uskutečněny v daném účetním období, ale protože věcně (účelově) spadají do období dalšího, do nákladů budou zaúčtovány až v příštích účetních obdobích.

Pro jejich účtování slouží tyto účty:

382 – Komplexní náklady příštích období

555 – Tvorba a zúčtování komplexních nákladů příštích období

Jde například o náklady na:

- přípravu a záběh nové výroby

- výzkum a vývoj

- dlouhodobou propagaci

- předzásobení (ČÚS č.17 bod 3.11.2.)

POSTUP ÚČTOVÁNÍ:

V průběhu běžného účetního období se zaúčtují druhově příslušné externí i interní náklady, které se vztahují k určitému účelu (např. mzdové náklady, cestovné, externí služby aj.).

Protože se ale tyto náklady věcně ani časově k tomuto období nevztahují, tyto náklady se na konci účetního období „vynulují“ účtováním MD 382 – Komplexní náklady příštích období / D 555 – Tvorba a zúčtování komplexních nákladů příštích období.

V účetních obdobích, s nimiž náklady věcně a časově souvisejí, se provede zúčtování. To je podle ČÚS č.17 bod 3.11.2. potřeba provést nejpozději do 4 let od zaúčtování nákladů na účet 382 (velmi výjimečně i jinak, pokud tak vyplývá ze smlouvy nebo z právního předpisu).

3/9

Je možné souvztažně s účtem 389 – Dohadné účty pasivní účtovat i zásoby?

Maximální možný zisk na otázce: 11%

Průměr dosažený uživateli webu: 7%

Mohou tu být např. i do konce roku nevyfakturované dodávky zásob.

4/9 Vyberte ze seznamu správné odpovědi.

Maximální možný zisk na otázce: 11%

Průměr dosažený uživateli webu: 6%

Přířaďte k účetnímu institutu atributy, které musí být při jejich účtování známé:

Výdaje příštích období

Dohadné účty pasivní

Rezervy

Přířaďte k účetnímu institutu atributy, které musí být při jejich účtování známé:

Výdaje příštích období

Dohadné účty pasivní

Rezervy

5/9

Jaký účet patří do rozvahové položky ČASOVÉ ROZLIŠENÍ PASIV?

Maximální možný zisk na otázce: 11%

Průměr dosažený uživateli webu: 3%

PŘÍJMY PŘÍŠTÍCH OBDOBÍ = Časové rozlišení AKTIVNÍ, REZERVY = samostatná položka rozvahy, DOHADNÉ ÚČTY PASIVNÍ = spadá v rozvaze do závazků.

---------------------------------------

Časové rozlišení pasiv je jedním z institutů naplňujících tzv. akruální bázi účetnictví, kdy je o nákladech a výnosech potřeba účtovat do období, s nímž časově a věcně souvisí.

Účty časového rozlišení se společně s dohadnými účty účtují v rámci účtové skupiny 38 – Přechodné účty aktiv a pasiv.

Časové rozlišení pasiv obsahuje tyto účty:

Časové rozlišení pasiv je v rozvaze dle volby účetní jednotky možné vykázat buď jako:

- samostatnou poslední položku pasiv (D. Časové rozlišení pasiv) nebo

- součást závazků (C.III. Závazky - Časové rozlišení pasiv) - možné od r.2018

Časové rozlišení je účtováno tehdy, je-li v okamžiku účtování účetního případu známý:

- účel (věcné vymezení)

- částka

- období, kterého se týká (§ 19 odst 1 Vyhl)

Časově rozlišovat nelze pokuty, penále, manka a škody. (ČÚS č.17 bod 3.11.)

Účty časového rozlišení podléhají inventarizaci, v určitých případech není nutné a postup časového rozlišování by měl být stanoven ve vnitropodnikové směrnici a měněn by měl být stanoven výjimečně.

6/9

Jaký účet neobsahuje účtová skupina 38 – Přechodné účty aktiv a pasiv?

Maximální možný zisk na otázce: 11%

Průměr dosažený uživateli webu: 8%

Přechodné účty jsou účtovány v rámci účtové skupiny 38 – Přechodné účty aktiv a pasiv a zahrnují jak účty časového rozlišení, tak dohadné účty aktivní a pasivní:

Přechodné účty jsou jedním z institutů naplňujících tzv. akruální bázi účetnictví, kdy je o nákladech a výnosech potřeba účtovat do období, s nímž časově a věcně souvisí.

PŘECHODNÉ ÚČTY AKTIV A PASIV V ROZVAZE

Účty časového rozlišení jsou v rozvaze vykazovány dle volby účetní jednotky jako:

- samostatná poslední položka aktiv či pasiv (D. Časové rozlišení aktiv / D. Časové rozlišení pasiv) nebo

- součást pohledávek / závazků - možné od r.2018

Dohadné položky jsou součástí pohledávek nebo závazků:

- dlouhodobých – pokud se očekává splatnost delší než 1 rok

- krátkodobých – pokud se očekává splatnost do 1 roku

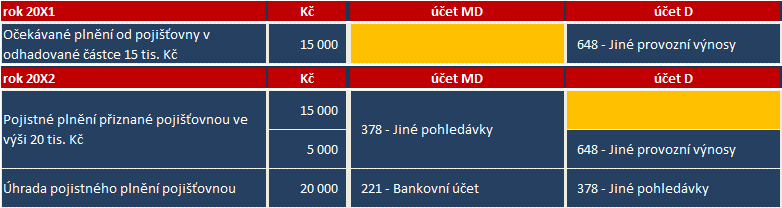

7/9

Jaký účet chybí v v oranžově zvýrazněných polích na obrázku?

obrázek si rozklikněte

Maximální možný zisk na otázce: 11%

Průměr dosažený uživateli webu: 8%

Velmi podobné si jsou Příjmy příštích období a Dohadné účty aktivní. Odlišuje je to, že u Příjmů příštích období je známá částka, u Dohadných položek nikoliv (jde o odhad). Nejde o pohledávku z obchodního styku, navíc klasická pohledávka zatím ještě nevznikla. Účtováním na vrub nákladů by se položka nedostala do rozvahy (zaúčtování škody do nákladů ale mohlo zde uvedeným transakcím předcházet).

8/9

Co zaúčtujete v roce 20X1 v případě, kdy obdržíte fakturu za nájemné, které se vztahuje k období 20X2?

Maximální možný zisk na otázce: 11%

Průměr dosažený uživateli webu: 9%

9/9

Jaké položky není možné časově rozlišovat?

Maximální možný zisk na otázce: 11%

Průměr dosažený uživateli webu: 6%

Test sestavil: Lucie Marková

Datum dokončení: 29.03.2017

Počet zobrazení testu: 329x

Další doporučené testy/kvízy:

Test/kvíz: Teorie z účetní u/závěrky2 / mc Test/kvíz: Jak znáte Přehled o peněžních tocích?2 / mc Test/kvíz: Rezervy a jejich účtování3 / mc Test/kvíz: Česká literatura přelomu 20.století I3 / mc